Uw eigen familiefonds

Belastingbesparing én behoud van zeggenschap; it’s all in the family!

Wenst u belasting te besparen door vermogen aan uw (klein)kinderen te schenken? Heeft u echter gerechtvaardigde zorgen of zij al wel voldoende zorgvuldig overweg kunnen gaan met het vermogen? Dan is een familiefonds hét middel bij uitstek voor u.

Opzetten van een familiefonds

Op maat gemaakt naar uw vermogen & wensen

In een familiefonds kunnen diverse vermogensbestanddelen (bijvoorbeeld effecten, bankrekeningen, vastgoed, etc) door u bijeen worden gebracht. Als tegenprestatie hiervoor reikt het familiefonds participaties aan u uit. Deze participaties zou u dan desgewenst gefaseerd kunnen schenken aan de (klein)kinderen. Hierbij kan een meerjarenplan worden opgesteld zodat de vrijstellingen en verschillende tarieven voor de schenkbelasting in de loop der tijd optimaal worden benut.

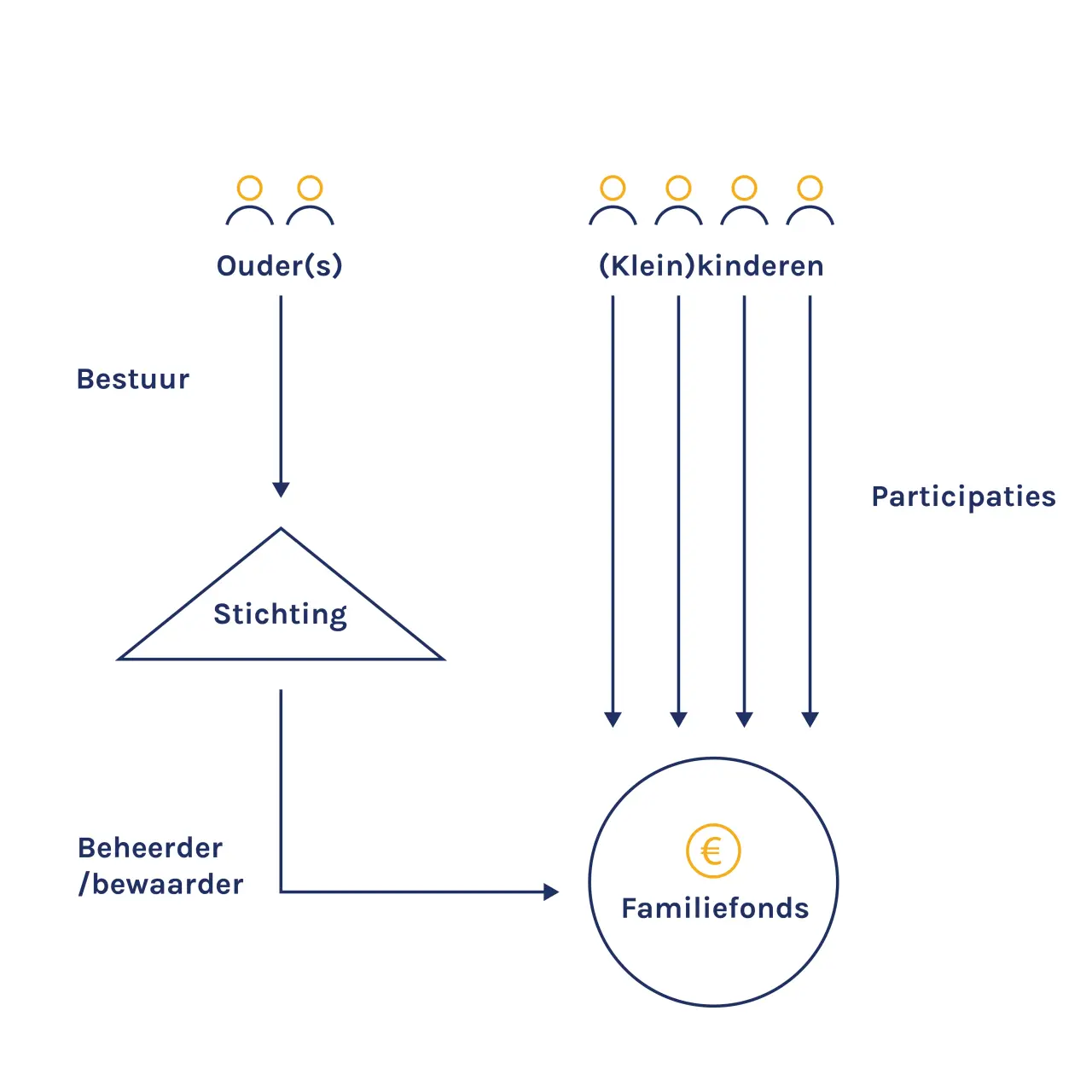

Hoe behoudt u nu precies de zeggenschap over het ingebrachte vermogen? Dat is een hele goede vraag, waar wij als Vermetten op maat gemaakte oplossingen voor bieden. Een optie is dat u zichzelf als beheerder van het fonds benoemt. U bepaalt dan zelf het beleid van het familiefonds (bijv. beleggingsstrategie, uitkering van de winst van het fonds, etc.). Gelet op de continuïteit van de zeggenschap is het echter vaak aan te bevelen om te werken met een Stichting die als beheerder fungeert. Hierdoor kunt u onder andere beter voorzien in de opvolging van het bestuur als u daar zelf niet meer toe in staat bent.

De keuze tussen wie als zogenoemde bewaarder van het vermogen wordt aangesteld, is vooral afhankelijk van het in te brengen vermogen. Zo is het bijvoorbeeld bij de inbreng van bestaand vastgoed om fiscale redenen niet aan te bevelen om een Stichting tot bewaarder te benoemen. Dit kan namelijk leiden tot de verschuldigdheid van (meer) overdrachtsbelasting. Ook de inbreng van kunst en overige in box 3 vrijgestelde vermogensbestanddelen behoeven speciale aandacht. Wij kunnen het familiefonds vormgeven naar uw specifieke voorkeuren en fiscale aandachtspunten ten aanzien van uw vermogen!

Een in de praktijk gangbare (eind)structuur waarop een familiefonds wordt vormgegeven ziet er grafisch gezien als volgt uit:

Voordelen

In vergelijking met andere wijzen van schenking

Feitelijk wordt door middel van een familiefonds een splitsing gemaakt tussen de economische gerechtigheid tot het ingebrachte vermogen en de zeggenschap daarover. Een familiefonds biedt de volgende voordelen ten opzichte van alternatieve wijzen van schenken:

- Het familievermogen blijft bijeen voor volgende generaties.

- De (klein)kinderen kunnen mede als gevolg hiervan gelijk worden behandeld.

- Het behoud van zeggenschap kan langer gegarandeerd worden (in vergelijking met bijvoorbeeld schenken onder bewind).

- De (klein)kinderen kunnen langzaam vertrouwd raken met het beheer van het vermogen.

Privacy

Is het vermogen van het familiefonds zichtbaar?

Een belangrijke zorg kan wellicht voor u zijn dat derden inzicht krijgen in het familievermogen. Onder de huidige wetgeving hoeft een familiefonds zich niet in te schrijven bij de Kamer van Koophandel. Als gebruik gemaakt wordt van een stichting als beheerder/bewaarder zijn daarvan de statuten en het bestuur wel te raadplegen via de Kamer van Koophandel. Er is overigens wel een wetsvoorstel aanhangig op grond waarvan een stichting jaarcijfers moet publiceren, maar die zijn enkel door overheidsinstanties te raadplegen. Wel zal het familiefonds worden opgenomen in een specifiek UBO-register. [1] Daarin worden alle participanten in het familiefonds vermeld. De waarde en samenstelling van het vermogen van het familiefonds zijn echter niet openbaar. Daarbij komt dat als gevolg van een uitspraak eind 2022 van het Europese Hof van Justitie de UBO-registers niet langer openbaar zijn. De overheid beraad zich thans nog over maatregelen waardoor organisaties of personen met een legitiem belang alsnog inzicht mogen krijgen in de UBO-registers.

Diensten Vermetten

U de regie, wij de vinger aan de pols

Dankzij onze specifieke kennis op financieel, fiscaal en juridisch vlak zijn wij ook voor wat het betreft het familiefonds úw ideale sparringpartner. Dankzij ons breed netwerk aan notarissen, banken en vermogensbeheerders kunnen wij snel en efficiënt het familiefonds opzetten en afstemmen op uw persoonlijke situatie. Aangezien de wetswijzigingen zich regelmatig snel opvolgen, is het zaak dat u een betrokken adviseur heeft die de vinger aan de pols houdt en het overzicht bewaart. Bent u geïnteresseerd in de mogelijkheden van een familiefonds neem dan contact op met uw relatiebeheerder bij Vermetten.

Nog geen klant of relatie? Neem dan Contact met ons op voor een vrijblijvend kennismakingsgesprek!